|

|

|

|

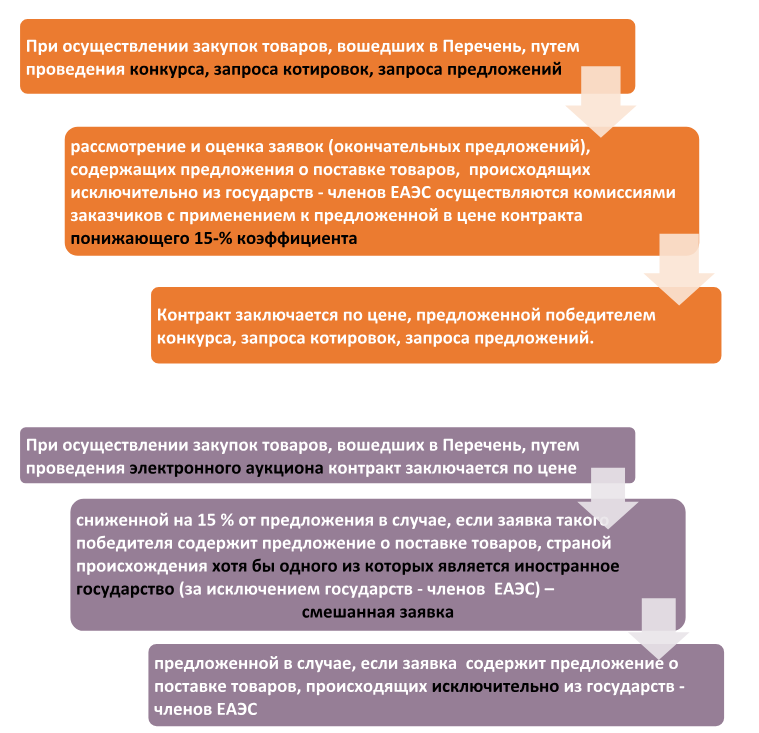

В приложение №1 к приказу Минфина России от 4 июня 2018 г. № 126н включены товары с указанием кодов ОКПД2, в том числе 10.51.4 – сыры, продукты сырные и творог (за исключением 10.51.40.120) и 32.99.11 – уборы головные защитные и средства защиты прочие (за исключением 32.99.11.130, 32.99.11.140, 32.99.11.160, 32.99.11.190). При этом остается неясным, распространяются ли нормы приказа №126н на коды ОКПД2, подчиненные кодам-исключениям, например, 10.51.40.120 и 32.99.11.190. Мы направили письмо в Минфин России с просьбой разъяснить данный вопрос.

В своем ответе специалисты Минфина ответили, что поскольку в классификаторе ОКПД 2 используется иерархический метод классификации и последовательный метод кодирования, положения приказа № 126н распространяются на все позиции, входящие в соответствующий код ОКПД 2. Таким образом, в отношении товара с кодом ОКПД 2 10.51.40.121 – сыры полутвердые без вкусовых наполнителей, который входит в код ОКПД 2 10.51.40.120 – сыры полутвердые, положения приказа № 126н не применяются. В отношении товара с кодом ОКПД 2 32.99.11.199 – средства индивидуальной защиты прочие, не включенные в другие группировки, входящего в код ОКПД 2 32.99.11.190 – уборы головные защитные и средства защиты прочие, не включенные в другие группировки, положения приказа № 126н также не применяются.

Текст письма Минфина от 30.03.2023 № 24-06-07/27852 представлен для скачивания выше.

Понравилась статья?

Подпишитесь на рассылку, чтобы не пропустить новые материалы в нашем блоге

- Памятка - Особенности применения постановления правительства рф от 30.04.2020 № 616

- Актуальные вопросы применения приказа №126н

- Мнение Минфина России: приказ № 126н в закупках МФУ не применяется

- ПРИКАЗ 126Н

- 5 актуальных вопросов по приказу №126н

- Памятка - Особенности применения постановления Правительства РФ от 30.04.2020 № 617

Добавить комментарий