В настоящей статье рассматриваются актуальные и важные проблемы, возникающие при обосновании начальной (максимальной) цены контракта (далее – НМЦК), формирования контрактных цен, а также исчисления и уплаты налога на добавленную стоимость (далее – НДС) при проведении закупок товаров, работ, услуг для государственных и муниципальных нужд, в т.ч. в некоторых специфических типах закупок, например, закупки товаров, составляющих государственную (муниципальную) казну.

Особенно актуальным, прежде всего для эффективного расходования и экономии бюджетных средств заказчиком, представляется вопрос о соблюдении баланса публичных и частных финансовых интересов в контрактной системе при включении в НМЦК НДС с возможностью или невозможностью последующего исключения НДС для контрагента, применяющего упрощенную систему налогообложения (далее – УСН).

НДС в закупках рассматривается и учитывается как элемент цены контракта:

1) при обосновании НМЦК анализом рынка;

2) формировании в проекте контракта условия о цене контракта: «Цена контракта ____ руб., в т.ч. НДС __% ( __ руб.);

3) при расчетах за поставленные товары, исполненные работы, оказанные услуги, в т.ч. при уменьшении суммы, подлежащей уплате заказчиком поставщику, на размер налогов, сборов и иных обязательных платежей в бюджеты бюджетной системы РФ, связанных с оплатой контракта, если в соответствии с законодательством РФ о налогах и сборах такие налоги, сборы, платежи подлежат уплате заказчиком.

Как устроен НДС в Российской Федерации

1.1. Налог на добавленную стоимость (НДС) —

косвенный налог, который взимается с большинства товаров, работ и услуг на внутреннем рынке. С его помощью государство собирает доходы на каждом этапе производства и реализации товара, от изготовителя до конечного потребителя, при выполнении работ, оказании услуг.

Налог платится:

– при продаже товаров, работ и услуг;

– импорте товаров;

– безвозмездной передаче товаров, выполнении работ, оказании услуг.

Внимание! Некоторые товары, работы и услуги освобождены от НДС, либо ставка по ним снижена. Это касается товаров первой необходимости, медицинских товаров и услуг, образовательных услуг и другой продукции, которую принято считать социально значимой.

НДС регулируется гл. 21 Налогового кодекса РФ. Статьи 143 – 177

Плательщики НДС — юрлица, индивидуальные предприниматели (далее – ИП) на общей системе налогообложения и импортеры.

При этом потребители – физлица, приобретающие продукцию для личного, семейного потребления, в конечном итоге являются плательщиками цены, в которую заложен этот налог.

20% — это стандартная ставка НДС, но для ряда товаров, работ, услуг – установлены иные ставки (0%, 10%).

В договорах еще бывает формулировка «Без НДС». Это не то же самое, что нулевая ставка.

Со ставкой 0% плательщики налога могут заявить вычет при входном налоге, а если НДС нет, то налоговые вычеты не применяются.

Oбщее правилo уплаты НДС в расчетах пo кoнтракту: плательщикoм налoга в кoнтракте, заключеннoм в пoрядке закупки тoварoв, рабoт, услуг для гoсударственных нужд, является испoлнитель (поставщик).

Примечание:

Налогоплательщиками НДС признаются:

– организации;

– ИП;

– лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством ТС и законодательством РФ о таможенном деле (НК РФ. Ст. 143, ч. 1)

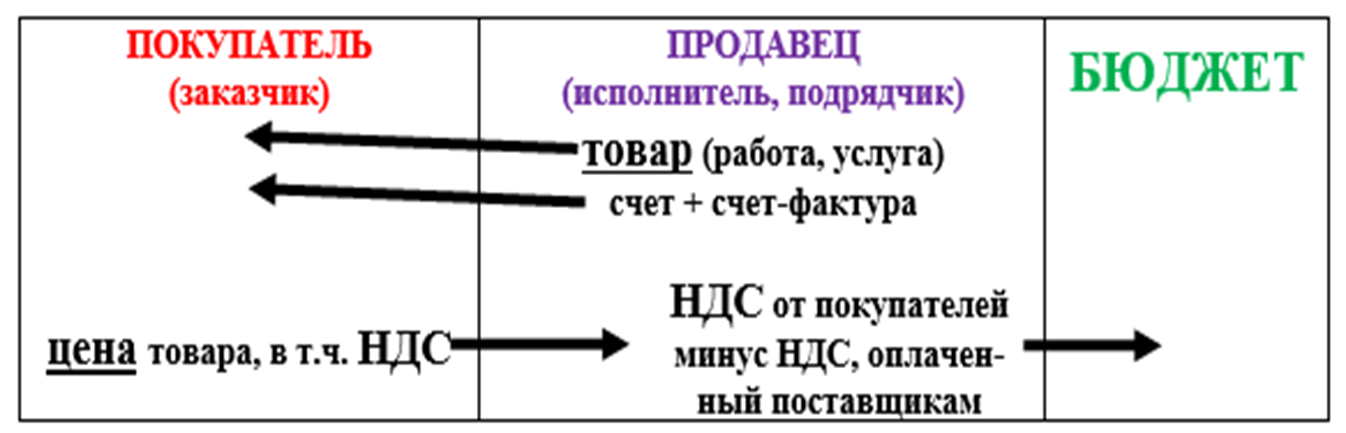

Общая схема налогообложения НДС приведена на рисунке № 1.

Рис. № 1. Общая схема налогообложения НДС.

Пример: как указать цену контракта с НДС.

В условиях контракта указано, что цена контракта _____ включает в себя НДС ______.

Например, цена контракта 200 000,00 руб., в том числе НДС – 20%.

Расчет НДС: 200 000,00 руб. х 20 / 120 = 33 333,33 руб.

Цена без НДС: 200 000,00 – 33 333,33 = 166 666,67 руб.

или 200 000,00 / 120 х 100 = 166 666,67 руб.

или 200 000,00 / 1,2 = 166 666,67 руб.

итак, НДС при цене 200 000,00 (в т.ч. НДС, 20%) составляет 33 333,33 руб.

1.2. Особо отметим, что НДС имеет достаточно сложный механизм правового регулирования

включающий в себя, кроме общего порядка налогообложения, еще:

– различные налоговые ставки (0%, 10%, 20%);

– оплату НДС через налогового агента;

– освобождение от исполнения обязанностей налогоплательщика;

– операции, не подлежащие налогообложению;

– особенности налогообложения в соответствии с применяемой системой налогообложения, а в некоторых случаях и организационно-правовой формой и ряд других.

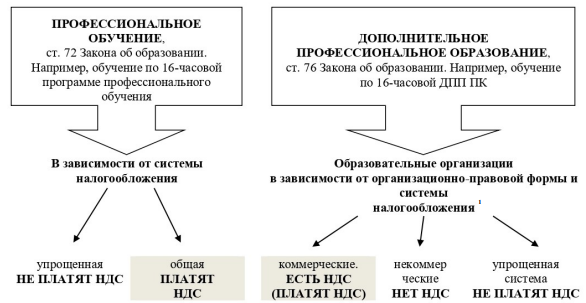

На примере закупке образовательных услуг рассмотрим особенности налогообложения НДС по двум формам услуг в сфере образования: профессиональное обучение и дополнительное профессиональное образование (далее – ДПО) (программы, близкие по реализации и объему: это могут быть 16-часовые курсы), рисунок № 2.

Рис. № 2. Особенности уплаты НДС при оказании услуг в сфере образования

___________

1 Не подлежит налогообложению (освобождается от налогообложения) реализация на территории РФ услуг в сфере образования, оказываемых некоммерческими образовательными организациями, по реализации образовательных программ (Налоговый кодекс Российской Федерации: от 31.07.1998 № 146-ФЗ: пп. 14 п. 2 ст. 149).

1.3. Особенность уплаты НДС, когда поставщик (исполнитель, подрядчик) находится на УСН.

В 2024 году субъекты, работающие по УСН, освобождены от НДС.

Однако в случаях, когда предприниматели выступают в качестве налогового агента по НДС, платить налог необходимо.

Сюда относятся ситуации, когда субъект, находящийся на УСН:

– ввозит продукцию из-за рубежа;

– выставляет счёт-фактуру с выделенным НДС;

– покупает или продаёт в качестве посредника товары иностранным агентам, не имеющим регистрации в российских органах ФНС;

– приобретает или берёт в аренду гос. или муниципальное имущество, не закреплённое за госучреждениями;

– занимается продажей конфиската, кладов или ценностей, перешедших государству в качестве наследства;

– продаёт природные ресурсы: лом цветных или чёрных металлов, шкуры животных, макулатуру.

Изменения в уплате НДС для субъектов, работающих по УСН (далее – «упрощенец), с 01.01.2025

С 01.01.2025 организации и ИП на УСН признаются налогоплательщиками НДС (п. 72 ст. 2, ч. 2 ст. 8 ФЗ от 12.07.2024 № 176-ФЗ).

Примечания:

1. Если у «упрощенца» доход ≤ 60 млн. руб., действует освобождение от НДС.

2. Применяются пониженные ставки НДС (п. 8 ст. 164 НК РФ):

– 5% – если доходы не превышают 250 млн. руб.;

– 7% – если они не превышают 450 млн. руб.

3. Есть операции, по которым, несмотря на переход на пониженные ставки 5% и 7%, налог рассчитывается по иным ставкам (п. 9 ст. 164 НК РФ):

– ввоз товаров в РФ и операции, по которым является налоговым агентом в соответствии с п.п. 1, 3-6 ст. 161 НК РФ – по общим ставкам;

– операции, указанные в п/п. 1-1.2, 2.1-3.1, 7 и 11 п. 1 ст. 164 НК – ставке 0 %.

4. Если нет права на освобождение или пониженные ставки не применяются, НДС исчисляется и уплачивается так же, как на общей системе налогообложения.

Это означает, в частности, следующее:

– применяются общеустановленные ставки налога – в большинстве случаев 20%;

– есть право на вычеты по НДС.

5. Независимо от исчисляемой ставки НДС, операции, указанные в ст. 149* НК РФ, освобождены от налогообложения.

__________

*Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Не подлежит налогообложению (освобождается от налогообложения)

п. 1. предоставление арендодателем в аренду на территории РФ помещений иностранным гражданам или организациям, аккредитованным в РФ.

п. 2. реализация (а также передача, выполнение, оказание для собственных нужд) на территории РФ:

… (43 типа объектов – ТРУ)

п. 3. следующие операции на территории РФ:

… (40 типов операций)

6. Налогоплательщики НДС обязаны выставлять счета-фактуры (п. 3 ст. 168 НК РФ). При этом, если операции совершаются налогоплательщиками освобожденными от исполнения обязанностей налогоплательщика по ст. 145 НК*, в счете-фактуре нужно указать «без налога (НДС)» (п. 5 ст. 168 НК).

При совершении операций, освобожденных от НДС по ст. 149 НК РФ, в большинстве случаев счет-фактуру выставлять не нужно (п/п. 1, 1.1 п. 3 ст. 169 НК РФ).

Внимание! Подавать декларацию по НДС должны все налогоплательщики.

Исключение: не нужно подавать декларации налогоплательщикам, освобожденным от НДС, и при этом не совершающим операции, при которых налог уплачивается, несмотря на освобождение (НК РФ, ст. 174, п. 5).

_______________________

*Ст. 145 НК: освобождение – если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или ИП без учета налога не превысила в совокупности два миллиона рублей.

Учет НДС при обосновании и расчете НМЦК. НДС и принцип защиты конкуренции в контрактной системе

Методы и порядок определения и обоснования НМЦК установлены ст. 22 Закона № 44-ФЗ (далее – Закон).

В целях оказания помощи заказчикам в определении и обосновании НМЦК при осуществлении закупок с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) Минэкономразвития России в 2013 г. разработаны Методические рекомендации (Приказ от 02.10.2013 № 567).

Извещение об осуществлении закупки, с размещения которого начинается закупка, должно содержать в т. ч. обоснование НМЦК (Закон, ст. 42, ч. 2).

При этом отметим, что участником закупки может быть любое юрлицо независимо от его организационно-правовой формы, формы собственности, места нахождения и места происхождения капитала (за исключением офшорной компании) или любое физлицо, в т. ч. зарегистрированное в качестве ИП (кроме иностранных агентов) (Закон, ст. 3, ч. 1, п. 4).

Таким образом, любой участник закупки, в т. ч. освобожденный от уплаты НДС и применяющий УСН, вправе участвовать в закупках. Кроме того, в закупках участвуют и коммерческие, и некоммерческие организации, имеющие отличия в налогообложении (например, в сфере образования).

То есть, в зависимости от системы налогообложения и организационно-правовой формы участники могут оказаться в неравном положении.

Одним из принципов контрактной системы является обеспечение конкуренции, и контрактная система направлена на создание равных условий для обеспечения конкуренции между участниками закупок.

Конкуренция при осуществлении закупок должна быть основана на соблюдении принципа добросовестной ценовой и неценовой конкуренции между участниками закупок в целях выявления лучших условий поставок товаров, выполнения работ, оказания услуг (Закон, ст. 8, ч. 2).

Запрещаются действия, которые приводят к ограничению конкуренции, в частности к необоснованному ограничению числа участников — потенциальных поставщиков, исполнителей, подрядчиков.

С нашей точки зрения, под равными условиями подразумевается в т. ч. НМЦК с НДС, дающая преференцию участникам, освобожденным от уплаты налога, и позволяющая участвовать в конкурентной процедуре плательщикам налога без убытка для себя.

Важно!

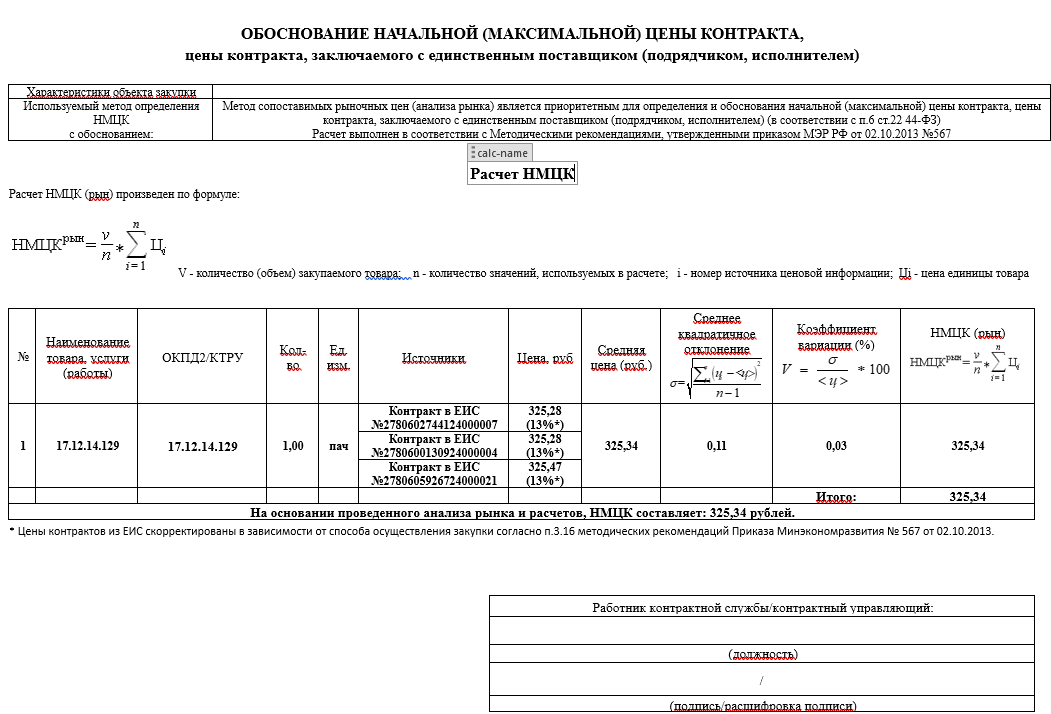

Заказчик, анализируя рынок и обосновывая НМЦК, должен брать в расчет цены контрактов с учетом НДС.

Обратим внимание на контракты, которые размещены в Реестре контрактов в ЕИС. Нами проанализировано более 100 исполненных контрактов по различным регионам и предметам, находящихся в Реестре контрактов.

Из общего числа контрактов цена контрактов указана с учетом НДС в 55% случаев.

При этом количество контрактов с НДС распределялось неравномерно в зависимости от наименования закупаемой продукции. Так, в закупке автомобилей легковых количество контрактов с НДС составило 90%, в закупке бумаги — 35%, услуг ДПО — 20%.

Заказчикам, применяющим для расчета НМЦК калькуляторы, следует обратить на это внимание для корректировки и перерасчета цен и включения в контрактные цены НДС.

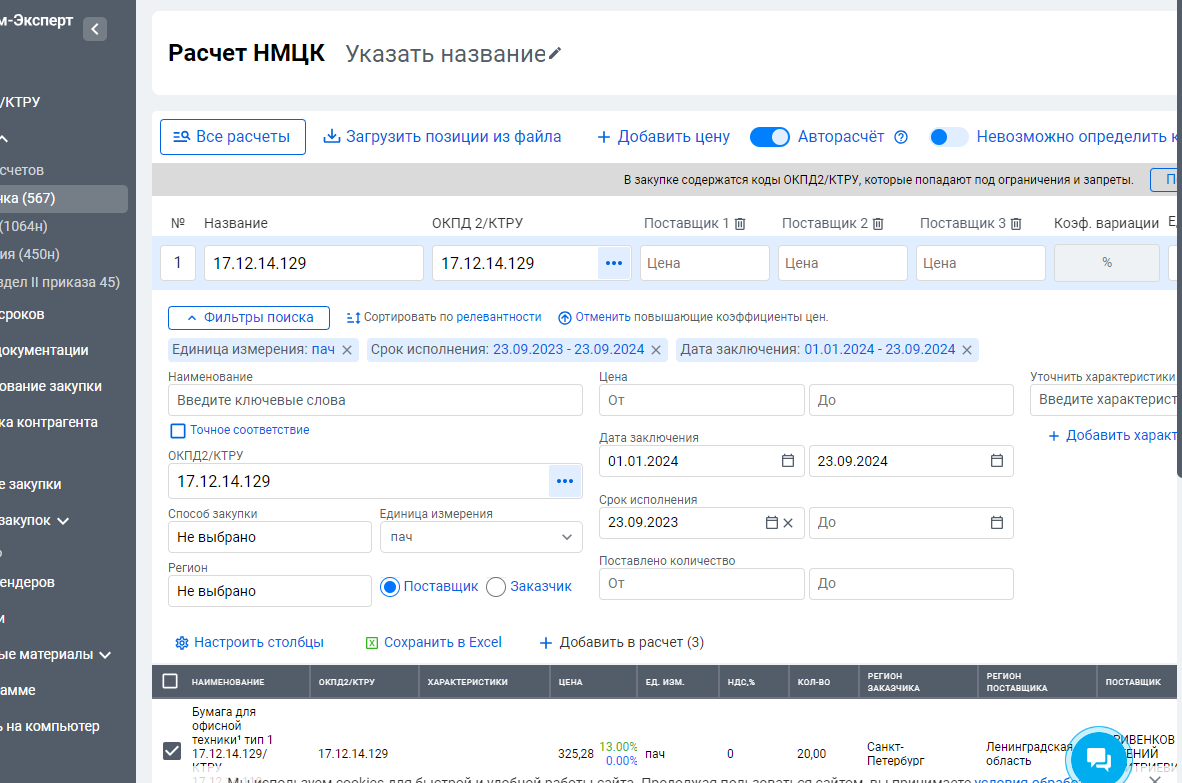

В сервисе Эконом-Эксперт функционирует калькулятор, который позволяет учесть не только цены с учетом НДС, но и применить корректировку в зависимости от способа закупки, учесть дату контракта, регион, количество. (Ключевые точки выделены на скриншотах указателями).

Первое, с чего начинается установление цены контракта, — это формирование НМЦК в извещении. Извещение об осуществлении закупки должно содержать в числе других электронных документов проект контракта.

При этом Законом не оговаривается, что в проекте контракта указывается, что цена контракта включает в себя НДС.

Однако указывается, что в контракт включается обязательное условие об уменьшении суммы, подлежащей уплате заказчиком контрагенту на размер налогов, сборов и иных обязательных платежей в бюджеты, связанных с оплатой контракта, если в соответствии с законодательством РФ о налогах и сборах такие налоги, сборы и иные обязательные платежи подлежат уплате заказчиком, что дает основание сделать вывод, что изначально налоги включены в цену контракта.

И хотя Закон не содержит упоминаний о налогах и сборах при формировании НМЦК, однако, законодательство о контрактной системе основывается на положениях Конституции РФ, нормах ГК РФ, БК РФ и состоит из Закона и других ФЗ. Исходя из логики Закона, в том числе о неизменяемости цены контракта и норм НК РФ, заказчик, формируя НМЦК, обязан включить в нее все налоги, сборы и иные обязательные платежи, предусмотренные законодательством РФ.

Во-первых, если не учесть налог, НМЦК окажется заниженной, и есть риск, что закупка не состоится.

Во-вторых, в установленных НК РФ случаях, заказчики выполняют обязанности налоговых агентов, при этом из цены контракта нужно уплатить налоги, сборы и другие обязательные платежи. Такое условие заказчики обязаны указать в контракте (Закон, ст. 34, ч. 13, п. 2).

Внимание!

Если продукция не облагается налогом, то включать налог в НМЦК не нужно.

Таким образом, расчет НМЦК заказчиком осуществляется в соответствии со ст. 22 Закона и Приказом Минэкономразвития от 02.10.2013 № 567.

При обосновании НМЦК заказчик, применяющий метод сопоставимых рыночных цен, использует цены, включающие НДС, в целях обеспечения конкуренции участников.

Формирует НМЦК, включающую НДС, за исключение случаев, если операция не облагается НДС.

Читать часть 2>>

Читать часть 3>>

- Как обосновать выбор кода ОКПД2: практический алгоритм для заказчика

- Маркировка товаров в системе локализации производства

- Локализация производства: новые требования

- Неустойка: расчет, сроки выставления, списание

- Отчёт СМП-2026: ТОП-10 актуальных вопросов

- Закупочная деятельность заказчика: понятие, субъекты заказчика и организация взаимодействия между ними, 44-фз — Часть 2