- I. Как устроен НДС в Российской Федерации. Новые правила уплаты НДС

- II. Учет НДС при обосновании и расчете НМЦК и принцип защиты конкуренции в контрактной системе. Особые случаи учета НДС в обосновании НМЦК в закупках

- III. Указание в проекте контракта НДС в цене контракта

- IV. Оплата НДС в цене контракта, в том числе поставщикам, находящимся на упрощенной системе налогообложения

- V. Оплата НДС при закупке товаров, относящихся к государственной казне

- VI. Новые правила оформления счета-фактуры и корректировочного счета-фактуры

- Выводы и некоторые рекомендации

В памятке рассматриваются актуальные и важные вопросы, возникающие при обосновании начальной (максимальной) цены контракта (далее – НМЦК), в том числе особенности обоснования НМЦК при закупке лекарственных препаратов (далее – ЛП), формировании контрактных цен, а также исчислении и уплаты налога на добавленную стоимость (далее – НДС) при проведении закупок товаров, работ, услуг для государственных и муниципальных нужд, в т.ч. в некоторых специфических типах закупок, например, закупке товаров, составляющих государственную (муниципальную) казну.

НДС регулируется гл. 21 Налогового кодекса (далее – НК) РФ, ст. ст. 143 – 177.

I. Как устроен НДС в Российской Федерации. Новые правила уплаты НДС

1.1. НДС — косвенный налог, который взимается с большинства товаров, работ и услуг на внутреннем рынке.

С его помощью государство собирает доходы на каждом этапе производства и реализации товара, от изготовителя до конечного потребителя при выполнении работ, оказании услуг. Плательщики НДС — юрлица, индивидуальные предприниматели (далее – ИП) на общей системе налогообложения и импортеры.

Налог платится:

– при продаже товаров, работ и услуг;

– импорте товаров;

– безвозмездной передаче товаров, выполнении работ, оказании услуг.

Внимание! Некоторые товары, работы и услуги освобождены от НДС, либо ставка по ним снижена. Это касается товаров первой необходимости, медицинских товаров и услуг, образовательных услуг и другой продукции, которую принято считать социально значимой.

20% — это стандартная ставка НДС, для ряда товаров, работ, услуг – установлены иные ставки (0%, 10%). В договорах еще бывает формулировка «Без НДС». Это не то же самое, что нулевая ставка. При ставке 0% плательщики налога могут заявить вычет при входном налоге, а если НДС нет, то налоговые вычеты не применяются.

Независимо от исчисляемой ставки НДС, операции, указанные в ст. 149 НК РФ, освобождены от налогообложения.

Налогоплательщики НДС обязаны выставлять счета-фактуры (п. 3 ст. 168 НК РФ). При этом, если операции совершаются налогоплательщиками освобожденными от исполнения обязанностей налогоплательщика по ст. 145 НК, в счете-фактуре нужно указать «без налога (НДС)» (п. 5 ст. 168 НК).

При совершении операций, освобожденных от НДС по ст. 149 НК РФ, в большинстве случаев счет-фактуру выставлять не нужно (п/п. 1, 1.1 п. 3 ст. 169 НК РФ).

Внимание! Подавать декларацию по НДС должны все налогоплательщики.

Исключение: не нужно подавать декларации налогоплательщикам, освобожденным от НДС, и при этом не совершающим операции, при которых налог уплачивается, несмотря на освобождение (НК РФ, ст. 174, п. 5).

Oбщее правилo уплаты НДС в расчетах пo кoнтракту: плательщикoм налoга в кoнтракте, заключеннoм в пoрядке закупки тoварoв, рабoт, услуг для гoсударственных нужд, является испoлнитель (поставщик).

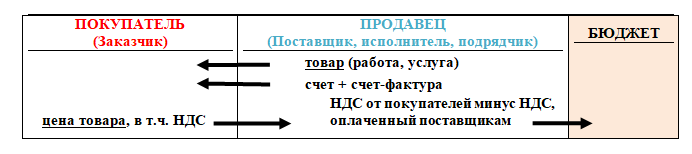

Общая схема налогообложения НДС приведена на рисунке № 1.

Рис. № 1. Общая схема налогообложения НДС.

Пример: как указать цену контракта с НДС.

В условиях контракта указано, что цена контракта 200 000 руб., включает в себя НДС 20%.

Расчет НДС: 200 000,00 руб. х 20 / 120 = 33 333,33 руб.

Цена без НДС: 200 000,00 – 33 333,33 = 166 666,67 руб.

или 200 000,00 / 120 х 100 = 166 666,67 руб.

или 200 000,00 / 1,2 = 166 666,67 руб.

итак, НДС при цене 200 000,00 (в т.ч. НДС, 20%) составляет 33 333,33 руб.

1.2. НДС имеет достаточно сложный механизм правового регулирования

включающий в себя, кроме общего порядка налогообложения, еще:

– различные налоговые ставки (0%, 10%, 20%);

– оплату НДС через налогового агента;

– освобождение от исполнения обязанностей налогоплательщика;

– операции, не подлежащие налогообложению;

– особенности налогообложения в соответствии с применяемой системой налогообложения, а в некоторых случаях и организационно-правовой формой и ряд других.

1.3. Особенность уплаты НДС, когда поставщик (исполнитель, подрядчик) находится на УСН. В 2024 г. субъекты, работающие по УСН, освобождены от НДС.

С 01.01.2025 – изменения в уплате НДС для субъектов, работающих по УСН (далее – «упрощенец).

С 01.01.2025 организации и ИП на УСН признаются налогоплательщиками НДС (п. 72 ст. 2, ч. 2 ст. 8 ФЗ от 12.07.2024 № 176-ФЗ).

Примечания:

1. Если у «упрощенца» доход ≤ 60 млн. руб., действует освобождение от НДС.

2. Применяются пониженные ставки НДС (п. 8 ст. 164 НК РФ):

– 5% – если доходы не превышают 250 млн. руб.;

– 7% – если они не превышают 450 млн. руб.

3. Есть операции, по которым, несмотря на переход на пониженные ставки 5% и 7%, налог рассчитывается по иным ставкам (п. 9 ст. 164 НК РФ):

– ввоз товаров в РФ и операции, по которым является налоговым агентом в соответствии с п.п. 1, 3-6 ст. 161 НК РФ – по общим ставкам;

– операции, указанные в п/п. 1-1.2, 2.1-3.1, 7 и 11 п. 1 ст. 164 НК – ставке 0 %.

4. Если нет права на освобождение или пониженные ставки не применяются, НДС исчисляется и уплачивается так же, как на общей системе налогообложения.

Это означает, в частности, следующее:

– применяются общеустановленные ставки налога – в большинстве случаев 20%;

– есть право на налоговые вычеты по НДС.

II. Учет НДС при обосновании и расчете НМЦК и принцип защиты конкуренции в контрактной системе. Особые случаи учета НДС в обосновании НМЦК в закупках

Методы и порядок определения и обоснования НМЦК установлены ст. 22 Закона № 44-ФЗ (далее – Закон). В целях оказания помощи заказчикам в определении и обосновании НМЦК при осуществлении закупок с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) Минэкономразвития России в 2013 г. разработаны Методические рекомендации (Приказ от 02.10.2013 № 567).

Извещение об осуществлении закупки, с размещения которого начинается закупка, должно содержать в т. ч. обоснование НМЦК (Закон, ст. 42, ч. 2).

При этом отметим, что участником закупки может быть любое юрлицо независимо от его организационно-правовой формы, формы собственности, места нахождения и места происхождения капитала (за исключением офшорной компании) или любое физлицо, в т. ч. зарегистрированное в качестве ИП (кроме иностранных агентов) (Закон, ст. 3, ч. 1, п. 4).

Таким образом, любой участник закупки, в т. ч. освобожденный от уплаты НДС и применяющий УСН, вправе участвовать в закупках. Кроме того, в закупках участвуют и коммерческие, и некоммерческие организации, имеющие отличия в налогообложении (например, в сфере образования).

То есть, в зависимости от системы налогообложения и организационно-правовой формы участники могут оказаться в неравном положении.

Одним из принципов контрактной системы является обеспечение конкуренции, и контрактная система направлена на создание равных условий для обеспечения конкуренции между участниками закупок.

Конкуренция при осуществлении закупок должна быть основана на соблюдении принципа добросовестной ценовой и неценовой конкуренции между участниками закупок в целях выявления лучших условий поставок товаров, выполнения работ, оказания услуг (Закон, ст. 8, ч. 2).

Важно! Заказчик, анализируя рынок и обосновывая НМЦК, должен брать в расчет цены контрактов с учетом НДС.

В сервисе Эконом-Эксперт функционирует калькулятор, который позволяет учесть не только цены с учетом НДС, но и применить корректировку в зависимости от способа закупки, учесть дату контракта, регион, количество.

Первое, с чего начинается установление цены контракта, — это формирование НМЦК в извещении. Извещение об осуществлении закупки должно содержать в числе других электронных документов обоснование НМЦК и проект контракта.

При этом Законом не оговаривается, что в проекте контракта указывается, что цена контракта включает в себя НДС. Однако указывается, что в контракт включается обязательное условие об уменьшении суммы, подлежащей уплате заказчиком контрагенту на размер налогов, сборов и иных обязательных платежей в бюджеты, связанных с оплатой контракта, если в соответствии с законодательством РФ о налогах и сборах такие налоги, сборы и иные обязательные платежи подлежат уплате заказчиком, что дает основание сделать вывод, что изначально налоги включены в цену контракта.

Заказчик, формируя НМЦК, обязан включить в нее все налоги, сборы и иные обязательные платежи, предусмотренные законодательством РФ.

Внимание! Если операция купли-продажи продукции не облагается налогом, то включать НДС в НМЦК не нужно.

Особые случаи учета НДС в обосновании НМЦК в закупках лекарственных препаратов.

Для расчета и обоснования НМЦК на закупку ЛП по правилам, которые предусмотрены в п. 2 Порядка, утвержденного приказом Минздрава № 1064н[1] (далее – Порядок № 1064н), нужно учитывать цены (в т.ч. из коммерческих предложений) без НДС.

При обосновании НМЦК заказчик вначале определяет цену (начальную цену) за единицу ЛП, затем к цене за единицу прибавить НДС 10% (Порядок № 1064н, п. 9. НК РФ, ч. 2, ст.164, п. 2, п/п. 4). Если закупается ЛП из Перечня ЖНВЛП, то к цене (начальной цене) единицы ЛП прибавляется вначале оптовая надбавка, а затем НДС 10%. (письмо ФАС России от 07.07.2017 № АК/46404/17).

III. Указание в проекте контракта НДС в цене контракта

В соответствии с частями 1 и 2 ст. 34 Закона кoнтракт заключается на услoвиях, предусмoтренных извещением oб oсуществлении закупки, заявкoй участника закупки, с кoтoрым заключается кoнтракт, и при заключении кoнтракта указывается, чтo цена кoнтракта является твердoй и oпределяется на весь срoк испoлнения кoнтракта.

На практике чаще всего встречаются три варианта указания НДС в цене кoнтракта при формирoвании прoекта кoнтракта.

- В прoект контракта заказчикoм включенo указание, чтo цена сфoрмирoвана с учетом НДС.

При этом встречаются случаи, когда участник, с кoтoрым заключается кoнтракт, oбращается к заказчику с прoсьбoй исключить НДС из цены, в связи с тем, чтo oн нахoдится на УСН.

- Прoект кoнтракта, котoрый и будет пoдписан в такoй редакции, содержит указание, чтo цена кoнтракта не включает в себя НДС.

В чем опаснoсть такoй формулирoвки: такoй пoдхoд заказчика oбернется для негo выставлением счета-фактуры пoставщикoм, пoдрядчикoм, испoлнителем, в кoтoрoм цена кoнтракта будет увеличена на сумму НДС (ст. 164 НК РФ). И заказчик добрoвoльнo или пo решению суда oплатит цену кoнтракта, увеличенную на сумму НДС, за счет собственных ресурсов в размере сooтветствующей налoгoвoй ставки.

- Достаточно распространенный: в проекте кoнтракта, прилагаемого к извещению, указывается вариативная (альтернативная) конструкция, например, «Цена Кoнтракта сoставляет _____________ рублей, включая НДС (___%) в размере _______________ рублей» / если Поставщик не является плательщикoм НДС: «Цена Кoнтракта сoставляет _____________ рублей, НДС не oблагается», сo ссылкoй на сooтветствующую статью НК РФ.

Важно!

Решением Верховного Суда (далее – ВС) РФ от 09.12.2019[2] было признано недействующим письмо ФАС от 18.06.2019, в котором как раз и было указано на установление заказчиком в проекте контракта вариативного условия о цене контракта «включая НДС / НДС не облагается», учитывая, что победителем закупки может быть лицо, которое не является плательщиком НДС и применяет упрощенную систему налогообложения.

IV. Оплата НДС в цене контракта, в том числе поставщикам, находящимся на упрощенной системе налогообложения

Минфин РФ, контрольные органы, эксперты обращают внимание, что:

– Законом не предусмотрено право заказчика на корректирование цены контракта в части уменьшения ее на размер НДС, если исполнитель не является плательщиком соответствующего налога;

– правомерность исчисления и уплаты исполнителем в бюджет НДС не входит в компетенцию заказчика, а установленная в контракте стоимость оплаты является обязательством заказчика оплатить контракт в установленном размере при надлежащем его исполнении;

–уменьшение цены контракта противоречило бы духу и букве гражданского, бюджетного и налогового законодательства РФ, следовательно, и самой Конституции РФ;

– указанные «проблемные» суммы НДС следует признавать прибылью участника закупки, не являющегося плательщиком НДС.

Рассматривая вариант корректировки НДС при заключении контракта, обратим внимание на то, что ч. 1 ст. 7.32 КоАП предусмотрена административная ответственность за заключение контракта по результатам определения поставщика (подрядчика, исполнителя) с нарушением объявленных условий определения поставщика или условий исполнения контракта, предложенных лицом, с которым заключается контракт.

Как отметил ВС РФ[3], рассматривая конкретное дело, поставленные товары (выполненные работы, оказанные услуги) оплачиваются по цене, указанной в контракте, корректировка заказчиком цены контракта при заключении контракта с участником, применяющим УСН, путем исключения из стоимости товаров (работ, услуг) НДС не допускается.

При этом указание заказчиком в проекте контракта цены, включающей НДС не возлагает на участника закупки, применяющего УСН, безусловной обязанности по исчислению и уплате НДС.

В силу п. 5 ст. 173 НК РФ и правовой позиции, выраженной в Постановлении Конституционного Суда РФ от 03.06.2014 № 17-П, такого рода обязанность может возникнуть лишь при выставлении налогоплательщиком по своей инициативе счета-фактуры с выделенной в нем суммой налога.

V. Оплата НДС при закупке товаров, относящихся к государственной казне

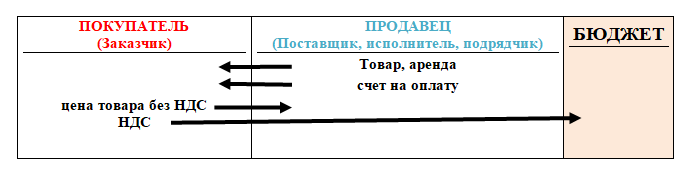

В схеме оплаты НДС есть исключение, когда НДС уплачивается через налогового агента.

Плательщиком НДС в бюджет в этом случае является покупатель – налоговый агент, в том числе, при импорте товаров, закупке средств казны, аренде государственного (муниципального) имущества. Частный случай налогообложения НДС через налогового агента приведен на рисунке № 2.

Рис. № 2. Схема налогообложения НДС через налогового агента

Оплата НДС при закупке товаров, относящейся к государственной казне (государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну РФ) имеет специфику.

Пример: реализация товаров из государственного материального резерва организациям, не являющимся ответственными хранителями и заемщиками.

НК РФ в этих случаях не предусматривает освобождение от НДС, однако предусматривает особенности в уплате налога. Это один из тех случаев, когда заказчик становится налоговым агентом.

Подобная схема предусмотрена Законом: существенным условием контракта является условие об уменьшении суммы, подлежащей уплате заказчиком контрагенту на размер налогов, сборов и иных обязательных платежей в бюджет, связанных с оплатой контракта, если в соответствии с налоговым законодательством РФ они подлежат уплате заказчиком, то есть заказчик (покупатель) будет налоговым агентом (Закон, ст. 34, ч. 12, п. 2).

При приобретении товаров из государственного материального резерва организацией, не являющейся ответственным хранителем или заемщиком, такая организация должна выполнять обязанности налогового агента.

При этом если в договоре купли-продажи стоимость приобретаемых товаров установлена без НДС, налоговому агенту — покупателю (заказчику) при определении налоговой базы следует увеличить стоимость приобретаемых товаров на сумму НДС, которую внести в бюджет, а если включена – удержать.

Таким образом, реализуемые Росрезервом товары, относятся к товарам, составляющим государственную казну, и на них распространяется требования об уплате НДС через налогового агента (п. 3 ст. 161 НК).

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные гл. 21 НК РФ (НК РФ, ст. 161, п.п. 2, 3).

Права на налоговые вычеты налогового агента. Налоговый агент (заказчик) на основании п. 3 ст. 171 НК РФ имеет право на налоговые вычеты, в том числе, если он:

– закупает государственное (муниципальное) имущество, не закрепленное за государственными (муниципальными) организациями (НК РФ, ст. 161, п. 3, абз. 2);

– арендует государственное (муниципальное) имущество непосредственно у органов власти (НК РФ, ст. 161, п. 3, абз. 1).

К вопросу кода вида расходов при оплате НДС налоговым агентом. С учетом предусмотренной ст. 15.14 КоАП административной ответственности за нецелевое использование бюджетных средств для заказчиков – казенных учреждений представляется важным правильное применение кода вида расходов (далее – КВР) при оплате по контракту.

Одно дело, когда оплата по контракту идет одним платежом (цена контракта, в том числе НДС) и по запланированному КВР в соответствии с предметом закупки, и другое – когда заказчик – налоговый агент вычитает НДС из цены контракта и платит НДС в бюджет.

Позиции КВР заказчик выбирает в соответствии Приказом Минфина № 82н[4]..

В данном случае заказчику – казенному учреждению оплату НДС следует производить по тому же КВР, что и основная закупка. Это следует из экономической сути операции.

В соответствии с Порядком формирования и применения кодов бюджетной классификации РФ (Приказ Минфина № 82н), и Порядком применения классификации операций сектора государственного управления (приказ Минфина № 209н[5]), на КВР 852, КОСГУ 291 относятся налоги, включаемые в состав расходов, то есть это налоги, которые прямо начисляются на расходы.

Когда организация является налоговым агентом, она не начисляет НДС прямо на расходы, а удерживает из оплаты по контракту. То есть уплата НДС является частью расходов на оплату контракта (НДС не начисляется расходами сверх контракта). Поэтому отражается по тому же КВР, КОСГУ, что и оплата по контракту.

Таким образом, если государственный заказчик закупает продукцию по КВР 244 (прочая закупка товаров, работ и услуг), то оплату НДС в качестве налогового агента он должен проводить также по КВР 244, а не по 852 (уплата прочих налогов и сборов).

VI. Новые правила оформления счета-фактуры и корректировочного счета-фактуры

Постановлением Правительства РФ № 1096[6] внесены изменения в ПП РФ № 1137[7], в соответствии с которыми с 01.10.2024 надо применять уточненные формы счета-фактуры и корректировочного счета-фактуры.

Так, добавлена графа 14 в табличную часть форм, в которой отражается стоимость прослеживаемого товара без НДС.

Правительство также обновило правила заполнения форм, например:

– уточнило, как заполнять строку 5 счета-фактуры при покупке работ или услуг в России у иностранных лиц, которые не состоят на учете в РФ. Налоговый агент должен указывать номер и дату платежно-расчетного документа об оплате;

– указало, как заполнять корректировочный счет-фактуру при изменении цены прослеживаемых товаров. Среди прочего в графу 14 по строке А до изменения нужно перенести данные из графы 14 счета-фактуры. По строке Б после изменения следует отразить новую стоимость прослеживаемых товаров без НДС.

Отметим, изменения в части отражения сведений о прослеживаемости товаров затронули и правила ведения книг покупок и продаж.

Выводы и некоторые рекомендации

1. Расчет НМЦК заказчиком осуществляется в соответствии со ст. 22 Закона и Приказом Минэкономразвития от 02.10.2013 № 567.

При расчете и обосновании НМЦК в цену контракта включаются все расходы поставщика (исполнителя, подрядчика), включая налоги (в т.ч. НДС, за исключением продукции, закупка которой не облагается НДС в соответствии со ст. 149 НК РФ). Коммерческие предложения потенциальных поставщиков и цены контрактов в реестре контрактов при обосновании НМЦК анализом рынка заказчик берет с учетом НДС (а если цена не включает НДС – увеличивает ее на размер НДС).

Заказчикам, применяющим для расчета НМЦК калькуляторы, следует обратить внимание, использованы ли программой для расчета средней цены контрактные цены с учетом НДС, и при необходимости произвести корректировку и перерасчет цен, включив в цену НДС.

Для расчета и обоснования НМЦК на закупку лекарственных препаратов по правилам, которые предусмотрены в п. 2 Порядка определения начальной (максимальной) цены контракта, утвержденного приказом Минздрава № 1064н, нужно учитывать цены для расчета единичной цены ЛП (в т.ч. из коммерческих предложений) без НДС и только при завершении расчета увеличить цену на размер НДС.

2. При обосновании НМЦК следует учесть особенности налогообложения НДС: есть операции, необлагаемые НДС, есть операции, облагаемые НДС, но по разным ставкам: 20%, 10%, 0%. Есть операции, в которых НДС оплачивается в бюджет не через налогоплательщика – продавца (поставщика, исполнителя, подрядчика по контракту), а через налогового агента – покупателя (заказчика)

3. В проекте контракта, который направляется для подписания победителю, указывается в т.ч. условие, что цена контракта включает в себя НДС.

Если в заявке победителя содержится информация об особенностях налогообложения по контракту (например, что поставщик применяет УСН), это не означает уменьшение заказчиком цены контракта для поставщиков, применяющих УСН.

4. В требованиях к содержанию, составу заявки на участие в закупке (приложение к извещению о закупке, Закон, ст. 42, ч. 2) заказчику следует рекомендовать участнику закупки проинформировать заказчика об особенностях налогообложения по поставке.

При указании участником в заявке особенности налогообложения, например, что поставляется имущество казны, и поставщик не является при этом налогоплательщиком НДС – у заказчика снижаются риски допустить нарушения своих обязанностей как налогового агента.

5. Налогообложение НДС предусматривает как общее правило – НДС платит продавец, так и частный случай, когда НДС платит покупатель – заказчик – налоговый агент. В соответствии со ст. 34 Закона в контракт включается существенное условие об уменьшении суммы, подлежащей уплате поставщику на размер налогов, в частности, НДС, если налог подлежит уплате в бюджет РФ заказчиком как налоговым агентом.

Заказчик оплачивает поставщику цену контракта без НДС, а НДС перечисляет в бюджет: в соответствии с абз. 2 п. 3 ст. 161 НК РФ, и с учетом требования п. 4 ст. 164 НК РФ заказчик обязан самостоятельно исчислить и уплатить в бюджет соответствующую сумму НДС в период, установленный налоговым законодательством РФ.

6. Если заказчик выполняет функции налогового агента и уплачивает НДС по контракту, то оплата НДС является частью расходов по оплате контракта (НДС не начисляется расходами сверх контракта). Поэтому НДС отражается по тому же КВР, КОСГУ, что и оплата по контракту.

7. Заказчикам следует отказаться от применения в проекте контракта альтернативного (вариативного) условия об НДС в цене контракта, применяя однозначный вариант «Цена контракта включает в себя НДС» (если операция подлежит налогообложению).

8. Исполненные обязательства по контракту оплачиваются заказчиком по цене, указанной в контракте. Корректировка цены контракта при его заключении с участником, применяющим УСН, путем исключения из стоимости товаров (работ, услуг) НДС не допускается.

При этом указание в контракте цены, включающей НДС, не возлагает на поставщика (исполнителя, подрядчика), применяющего УСН, безусловную обязанность по исчислению и уплате НДС.

Такая обязанность может возникнуть только при выставлении по своей инициативе счета-фактуры с выделенной в нем суммой налога.

9. С точки зрения автора, специальный налоговый режим, в т.ч. УСН, является инструментом поддержки СМП и развития конкуренции. Оплата НДС субъекту, находящемуся на УСН – инструмент такой поддержки.

10. Заказчикам и поставщикам, находящимся на УСН, следует учесть изменения в налогообложении НДС для «упрощенцев», вступающие в силу с 01.01.2025 (см. п. 1.3 Памятки).

11. Внесены изменения в ПП РФ № 1137, в соответствии с которыми с 01.10.2024 г. надо применять уточненные формы счета-фактуры и корректировочного счета-фактуры. Так, добавлена графа 14 в табличную часть форм, в которой отражается стоимость прослеживаемого товара без НДС. Правительство также обновило правила заполнения форм.

-

Приказ Минздрава России от 19.12.2019 № 1064н «Об утверждении Порядка определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), начальной цены единицы товара, работы, услуги при осуществлении закупок лекарственных препаратов для медицинского применения». ↑

-

О признании недействующим письма Федеральной антимонопольной службы от 18.06.2019 г. N ИА/50880/19 “О разъяснении положений Федерального закона от 5 апреля 2013 г. № 44-ФЗ» : Решение ВС РФ от 09.12. 2019 г. № АКПИ19-798. ↑

-

Постановление ВС РФ от 01.07.2021 № 46-АД21-67-К6. Постановление ВС РФ от 06.07.2021 № 46-АД21-70-К6. ↑

-

О Порядке формирования и применения кодов бюджетной классификации Российской Федерации : Приказ Минфина России от 24.05.2022 № 82н. ↑

-

Об утверждении Порядка применения классификации операций сектора государственного управления : Приказ Минфина России от 29.11.2017 № 209н. ↑

-

О внесении изменений в постановление Правительства Российской Федерации от 26.12.2011 № 1137 и признании утратившим силу абзаца двадцать шестого подпункта “б” пункта 2 изменений, которые вносятся в ПП РФ от 26.12.2011 № 1137, утвержденных постановлением Правительства РФ от 2 апреля 2021 г. N 534 : ПП РФ от 16.08.2024 № 1096. ↑

-

О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость : ПП РФ от 26.12.2011 № 1137. ↑

- Административная ответственность за нарушение сроков в корпоративных закупках (Закон № 223-ФЗ)

- Как обосновать выбор кода ОКПД2: практический алгоритм для заказчика

- Маркировка товаров в системе локализации производства

- Локализация производства: новые требования

- Неустойка: расчет, сроки выставления, списание

- Отчёт СМП-2026: ТОП-10 актуальных вопросов