- Казначейское сопровождение может быть обычным («базовым») и расширенным.

- Действия, осуществляемые при «базовом» казначейском сопровождении

- Государственный контракт (контракт / договор)

- Государственный заказчик, заказчик

- В чем различия базового и расширенного казначейского сопровождения?

- Порядок выдачи (перевода, отзыва) КОО при казначейском сопровождении контрактов

- Порядок выдачи (перевода, отзыва) КОО при банковском сопровождении контрактов

- Средства, не подлежащие казначейскому сопровождению (статья 242.27 БK РФ)

- Различия банковского и казначейского сопровождения

- Банковское сопровождение при казначейском сопровождении средств

Казначейское сопровождение контрактов, – как было указано в первой части статьи, – это процедура контроля целевого расходования бюджетных средств, предусмотренная российским законодательством, механизм финансового мониторинга государственных контрактов, осуществляемый через Федеральное казначейство РФ. Главная цель казначейского сопровождения — обеспечить прозрачность и законность использования бюджетных средств, выделенных на выполнение государственных и муниципальных нужд. В первой части статьи были рассмотрены основные понятия казначейского сопровождения и особенности сопровождения контрактов в 2025 г.

Во второй части рассматриваются виды казначейского сопровождения, средства, не подлежащие казначейскому сопровождению, а также различия банковского и казначейского сопровождения.

Расчеты по контракту подлежат казначейскому сопровождению в случаях, установленных законодательством РФ указано в ч. 6.1 ст. 96 Закона, а это ФЗ № 419-ФЗ «О федеральном бюджете на 2025 год…» и части 66, 67 ст. 112 Закона, регулирующие закупки заказчиками Крыма и Севастополя.

Казначейское сопровождение может быть обычным («базовым») и расширенным.

1. Базовое. «Базовое» казначейское сопровождение – это проведение территориальным органом Федерального казначейства (ТОФК), финансовым органом субъекта РФ или муниципального образования (в зависимости от типа бюджета) операций с денежными средствами после санкционирования – проверки информации о суммах и направлениях использования средств, соответствие информации, содержащейся в договоре и документах, подтверждающих возникновение денежных обязательств (ст. 242.23 БК РФ. «Основы казначейского сопровождения»).

Действия, осуществляемые при «базовом» казначейском сопровождении

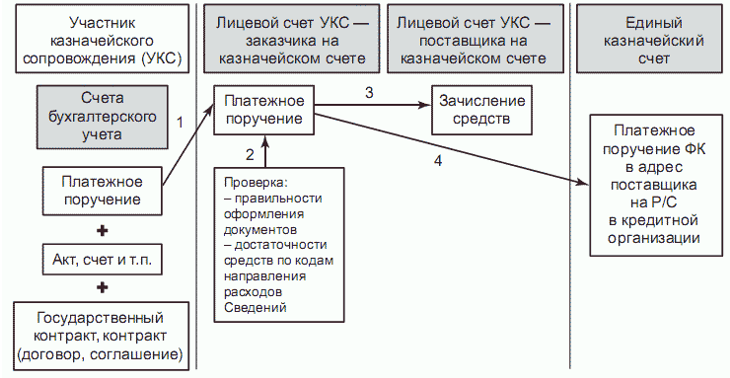

Санкционирование операций, см. рисунок 1.[1] Порядок санкционирования определен в Приказе Минфина от 17.12.2021 № 214н.

Государственный контракт (контракт / договор)

Рис. 1. Схема санкционирования операций при базовом казначейском сопровождении

1. Направление участником казначейского сопровождения в ТОФК пакета документов, включающего в себя платежное поручение на оплату акта выполненных работ (акта приема-передачи, счета и т.д.) по соответствующему государственному контракту, контракту, договору;

2. ТОФК осуществляет проверку:

– правильности оформления представленных документов;

– достаточности объема средств по кодам направления расходов Сведений на аналитическом разделе соответствующего государственного контракта, контракта, договора;

3-4. ТОФК после положительных результатов проверки осуществляет перечисление средств:

– на лицевой счет поставщика в случае, если он тоже является УКС;

– на расчетный счет в банке (свой или поставщика).

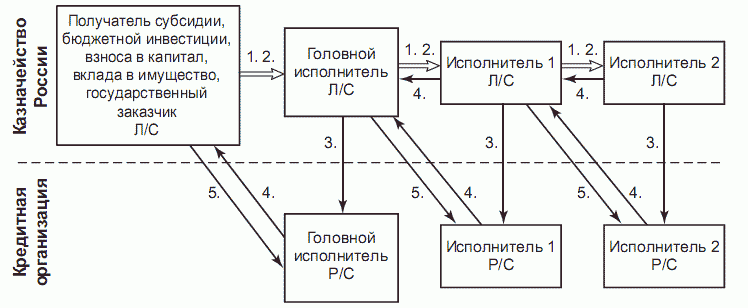

Схема действий при базовом казначейском сопровождении, см. рис. 2.[2]

Государственный заказчик, заказчик

Рис. 2. Схема базового казначейского сопровождения

Где: Л/С – лицевой счет в ТОФК; Р/С – расчетный счет в кредитной организации.

1. Государственный заказчик (головной исполнитель, исполнитель) заключают с головным исполнителем (исполнителем) соответственно договор, государственный контракт, контракт с условиями казначейского сопровождения.

2. Государственный заказчик (головной исполнитель, исполнитель) перечисляет аванс на лицевой счет головного исполнителя (исполнителя), открытый в ТОФК.

3. Головной исполнитель (исполнитель) на основании документов, подтверждающих обязанность произвести платеж и в соответствии со Сведениями об операциях с целевыми средствами перечисляет из аванса денежные средства с лицевого счета, открытого в ТОФК, на свой расчетный счет в банке.

4. Сторонами осуществляется подписание акта выполненных работ (акта приема-передачи, счета и т.д.) по соответствующему государственному контракту, контракту, договору и направление его для оплаты в ТОФК.

5. Государственный заказчик (головной исполнитель, исполнитель) на основании подписанного акта выполненных работ (акта приема-передачи, счета и т.д.) перечисляет денежные средства на расчетный счет головного исполнителя (исполнителя) в кредитной организации со своего лицевого счета, открытого в ТОФК.

2. Расширенное (с проверками). Расширенное казначейское сопровождение установлено статьей 242.24. БК РФ «Расширенное казначейское сопровождение». Федеральное казначейство осуществляет расширенное казначейское сопровождение средств по государственным контрактам, договорам, контрактам (договорам), определенным правовым актом Правительства РФ. Федеральное казначейство в порядке, установленном Правительством РФ, осуществляет расширенное казначейское сопровождение, предусматривающее дополнительные требования к требования, установленным п. 4 ст. 242.23 «Основы казначейского сопровождения» БК РФ.

В чем различия базового и расширенного казначейского сопровождения?

Требование о расширенном казначейском сопровождении может быть установлено исключительно правовым актом Правительства РФ. Полномочия на принятие подобного решения у регионов и муниципалитетов ограничены – случаи и порядок осуществления расширенного казначейского сопровождения для региональных и муниципальных финорганов устанавливает Правительство РФ (п. 3 ст. 242.24БК РФ).

В дополнение к процедурам проверки документов, предусмотренным при базовом казначейском сопровождении, для проведения операций со средствами на лицевом счете проводятся:

– проверка соответствия фактически поставленных товаров (выполненных работ, оказанных услуг), в том числе с использованием фото- и видеотехники, информации, указанной в госконтракте, договоре (соглашении), контракте (договоре), документах, подтверждающих возникновение денежных обязательств участников казначейского сопровождения;

– проверка соответствия фактических затрат данным раздельного учета результатов ФХД по госконтракту, договору (соглашению), контракту (договору), отраженным в информационных системах участников казначейского сопровождения, в которых осуществляется ведение бухгалтерского и управленческого учета, информации, содержащейся в первичных учетных документах по указанному госконтракту, договору (соглашению), контракту (договору) и в расходной декларации, в том числе с проведением анализа экономической обоснованности затрат.

Для перечисления средств с лицевого счета УКС на их счета, открытые в кредитных организациях, необходимо направление государственным заказчиком в Федеральное казначейство уведомления о полном исполнении госконтракта.

Обычное расширенное казначейское сопровождение в 2025 году проводится, как правило, в отношении единственных поставщиков (ст. 93 Закона). Обязательное наличие отдельного правового акта Правительства РФ не требуется. Но если правовым актом (распоряжением, постановлением) предусмотрено такое требование, то под расширенное казначейское сопровождение в сфере закупок подпадают:

– обособленные подразделения участников контрактной системы;

– договоры (контракты) о поставке товаров, выполнении работ, оказании услуг, заключаемые БУ и АУ, и договоры цепочки кооперации.

Такое расширенное казначейское сопровождение теперь вправе осуществлять финансовые органы субъектов РФ.

В 2025 году под расширенное казначейское сопровождение попали расчеты по государственным контрактам гособоронзаказа с единственным поставщиком (подрядчиком, исполнителем), определенным в соответствии с п/п. 2 ч. 1 ст. 93 Закона (по решению Правительства), на сумму более 100 млн. рублей, за исключением:

– осуществляемых на отдельных счетах, открытых в уполномоченных банках в соответствии с ФЗ № 275-ФЗ;

– в целях обеспечения органов внешней разведки РФ;

– в целях обеспечения ФСБ (за исключением контрактов, условия которых содержат положения о казначейском сопровождении);

– в целях обеспечения ГК «Росатом».

А также расчеты цепочки кооперации на сумму более 3 млн. рублей.

3. Особый случай: казначейское сопровождение контракта с применением казначейского обеспечения обязательств.

Условие о казначейском обеспечении обязательств (далее – КОО) включается в условия соответствующих государственных контрактов, договоров, указанных в п.п. 1 – 3 ч. 6 ст. 5 ФЗ № 419-ФЗ, а также контрактов (договоров), заключаемых в рамках их исполнения (ФЗ № 419-ФЗ, ст. 5, ч. 7).

Сопровождение контракта с применением КОО устанавливается в случаях наличия:

1) целевых средств, предоставляемые юридическим лицам на основании госконтрактов, определенных правовыми актами федеральных органов государственной власти, ГК «Роскосмос» и «Росатом», в размере, не превышающем сумм авансовых платежей, но не более ЛБО;

2) средств, получаемых юридическими лицами в случаях, установленных Правительством РФ. (ФЗ № 419-ФЗ, ст. 5, ч. 6).

Начиная с 2025 года КОО можно только выдать, перевести и отозвать, но не изменить (ПП РФ № 1751 от 11.12.2024).

Условие о КОО включается в условия государственных контрактов, а также договоров, заключаемых в рамках их исполнения.

Казначейское обеспечение обязательств – документ Федерального казначейства, подтверждающий его обязанность обеспечить оплату обязательств получателя бюджетных средств в пределах необходимой для этого суммы. КОО не является ценной бумагой. Речь идет об обязательствах, возникающих при исполнении государственных (муниципальных) контрактов (за исключением некоторых контрактов, заключенных в рамках ГОЗ), иных договоров, финансируемых из средств соответствующего бюджета, в случаях, определенных федеральным законом о федеральном бюджете и БК РФ (п. 1 ст. 242.22 БК РФ).

Условие о КОО включается в контракты, указанные в ч. 7 ст. 5 ФЗ от 30.11.2024 № 419-ФЗ. Положения о КОО разрабатывается с учетом Правил, утвержденных ПП РФ от 25.12.2021 № 2479, и Правил, утвержденных ПП РФ от 26.03.2022 № 481.

Случаи КОО при банковском сопровождении госконтрактов (контрактов, заключаемых в рамках их исполнения) устанавливает Правительство РФ (ч. 8 ст. 5 ФЗ от 30.11.2024 № 419-ФЗ).

Порядок выдачи (перевода, отзыва) КОО при казначейском сопровождении контрактов

Порядок выдачи (перевода, отзыва) КОО и сроки проведения операций установлены Правилами № 2479. КОО выдает (переводит, отзывает) ТОФК на основании соответствующих заявлений (п. 2 Правил № 2479, п. п. 2, 3, 5 ст. 242.22 БК РФ). Форма заявления о выдаче (переводе, отзыве) КОО и Порядок его заполнения утверждены Приказом Казначейства России от 27.12.2022 № 36н.

ТОФК выдает (переводит, отзывает) КОО, если в государственном (муниципальном) контракте, контракте (договоре) есть условие о применении КОО и заявление соответствует предъявляемым требованиям (п. 3 Правил N 2479).

Заявление о выдаче КОО получатель бюджетных средств представляет в ТОФК по месту открытия лицевого счета. КОО выдается юрлицу – получателю целевых средств (п. 2 ст. 242.22 БК РФ, п. 2 Правил № 2479).

По заявлению получателя КОО территориальный орган переводит КОО исполнителям или соисполнителям по контрактам, договорам, заключенным в рамках государственных (муниципальных) контрактов. Такой перевод возможен лишь при наличии в государственном (муниципальном) контракте условия об исполнении указанных контрактов, договоров с применением КОО. Заявление представляется в ТОФК по месту открытия получателю КОО лицевого счета (п. 3 ст. 242.22 БК РФ, п. 2 Правил № 2479).

ТОФК проверяет поступившие заявления и проводит проверку. Если они составлены правильно, он выдает КОО (переводит или отзывает его) не позднее второго рабочего дня после дня получения заявления. (п. п. 4 – 6 Правил № 2479). КОО считается исполненным, когда денежные обязательства получателей бюджетных средств оплачены в сумме выданного КОО (п. 4 ст. 242.22 БК РФ).

Порядок выдачи (перевода, отзыва) КОО при банковском сопровождении контрактов

Порядок выдачи (перевода, отзыва) КОО при банковском сопровождении контрактов и сроки проведения операций установлены Правилами № 481.

КОО выдают (переводят, отзывают), если в государственном (муниципальном) контракте, контракте (договоре) есть условие о применении КОО и заявление соответствует предъявляемым требованиям (п. 3 Правил № 481). Форма заявления о выдаче (переводе, отзыве) КОО и Порядок его заполнения утверждены Приказом Казначейства России от 27.12.2022 № 36н.

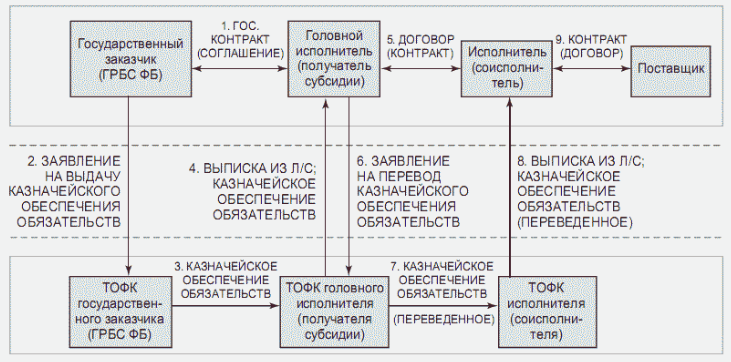

Порядок выдачи КОО в соответствии с Правилами ПП № 2479 см. на рис. 3.[3]

Рис. 3. Схема выдачи казначейского обеспечения обязательств

1. Выдача КОО осуществляется после заключения государственным заказчиком государственного контракта с головным исполнителем.

2. На основании государственного контракта соответствующий государственный заказчик направляет в ТОФК, в котором ему открыт лицевой счет, заявление о выдаче казначейского обеспечения обязательств юридическому лицу, являющемуся получателем казначейского обеспечения обязательств.

3. ТОФК, в котором открыт лицевой счет государственному заказчику, не позднее второго рабочего дня после дня получения заявления о выдаче КОО и проверки правильности его оформления:

– формирует КОО на сумму, указанную в заявлении на выдачу;

– осуществляет блокировку ЛБО по соответствующему бюджетному обязательству и уникальному коду объекта капстроительства, объекта недвижимого имущества, коду мероприятия по информатизации, отраженных на лицевом счете получателя бюджетных средств, на сумму КОО;

– направляет КОО в ТОФК по месту открытия получателя КОО лицевого счета.

4. ТОФК, в котором открыт лицевой счет получателя КОО – головного исполнителя, сообщает ему о получении КОО путем направления выписки из лицевого счета.

5. В случае если головной исполнитель выполняет договорные обязательства с использованием субподрядных организаций (исполнитель (соисполнитель), наличие договора с использованием авансов, то применяется переводное КОО.

6. Головной исполнитель подает заявление о переводе КОО в ТОФК, в котором ему открыт лицевой счет, на основании которого казначейский орган:

– формирует переведенное КОО на указанную в нем сумму;

– осуществляет блокировку остатка средств по укрупненному коду направления расходования целевых средств;

– направляет переведенное КОО в ТОФК по месту открытия лицевого счета получателю переведенного КОО, указанного в заявлении о переводе.

7. ТОФК направляет копию переведенного КОО в ТОФК по месту открытия лицевого счета получателя бюджетных средств.

8. После получения переводного КОО ТОФК информирует об этом получателя переводного обеспечения обязательств – исполнителя путем предоставления ему выписки из лицевого счета.

9. Заключение получателем переводного КОО – исполнителем договора с поставщиком продукции. Данное действие имеет важное значение в бизнес-процессе исполнения (оплаты) КОО.

Средства, не подлежащие казначейскому сопровождению (статья 242.27 БK РФ)

Казначейскому сопровождению не подлежат средства, предоставляемые юридическим лицам, ИП, физическим лицам – производителям товаров, работ, услуг:

1) на основании:

– государственных (муниципальных) контрактов, договоров, заключаемых в целях приобретения ряда указанных в ст. 242.27 БК услуг связи, коммунальных, электроэнергии, гостиничных, транспортных услуг, в целях аренды, работ по переносу инженерных сетей и коммуникаций и других;

– государственных (муниципальных) контрактов, исполнителями которых являются государственные (муниципальные) казенные учреждения;

– государственных (муниципальных) контрактов, исполнение которых подлежит банковскому сопровождению в соответствии с законодательством РФ;

– договоров, заключенных в рамках исполнения договоров (соглашений) о предоставлении субсидий (бюджетных инвестиций), по решению Правительства РФ;

– государственных (муниципальных) контрактов, договоров, в целях оказания гуманитарной помощи, ликвидации последствий пожаров, аварий, стихийных и иных бедствий, которые повлекли за собой значительные материальные потери и нарушение условий жизнедеятельности населения, по решениям Президента РФ или Правительства РФ;

2) в порядке возмещения недополученных доходов или возмещения фактически понесенных затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг;

3) за заслуги перед государством в области науки и техники, образования, культуры, искусства и СМИ;

4) социально ориентированным некоммерческим организациям, а также иным юридическим лицам, указанным законом (решением) о бюджете;

5) в рамках гособоронзаказа:

– в целях проведения операций на отдельных счетах, открытых в уполномоченных банках;

– в целях обеспечения СВР РФ, ФСБ (за исключением средств, предоставляемых юр. лицам на основании государственных контрактов, условия которых содержат положения о казначейском сопровождении таких средств, ФЗ № 448-ФЗ от 21.11.22);

– в целях обеспечения ГК «Росатом»;

6) банкам и государственной корпорации развития «ВЭБ.РФ»;

7) Фонду перспективных исследований, источником образования которых являются субсидии из федерального бюджета в виде имущественного взноса РФ;

8) при реализации мероприятий, связанных с обеспечением деятельности Президента РФ, Правительства РФ, Администрации Президента РФ, Аппарата Правительства РФ;

9) в целях осуществления ФСО РФ проектно-изыскательских работ, капремонта, строительства и реконструкции объектов капстроительства в интересах объектов государственной охраны;

10) некоммерческим организациям в виде имущественного взноса на обеспечение культурной, образовательной и иной общественно полезной деятельности по решению Президента РФ.

Важно! В 2025 году операции со средствами субсидий, предоставляемых из федерального бюджета юридическим лицам п. 3, 4, 6 (за исключением средств, предоставляемых фондам, осуществляющим предоставление грантов Президента РФ на развитие гражданского общества, на реализацию проектов в области культуры, искусства и креативных (творческих) индустрий), осуществляются на казначейских счетах и отражаются на соответствующих лицевых счетах, открываемых юридическим лицам в ТОФК. Источник: https://apbhelp.ru/blog-grid36.html

Согласно п/п. 1 п. 1 ст.242.26 БК РФ казначейскому сопровождению не подлежат авансы и расчеты по государственным (муниципальным) контрактам, заключаемым на сумму менее 50 млн. руб., источником финансового обеспечения которых являются средства бюджета субъекта РФ (местного).

Различия банковского и казначейского сопровождения

1. Главное отличие банковского сопровождения от казначейского – цена. Стоимость контрактов при банковском сопровождении составляет от 10 млрд руб., при казначейском – от 100 млн. руб.

2. Банковское сопровождение устанавливают федеральные, а также региональные и муниципальные заказчики согласно НПА регионов и муниципалитетов. Казначейское – только федеральные.

3. Банковское сопровождение делится на простое, или мониторинг, и расширенное. При расширенном сопровождении банк вправе отказать поставщику в выплате на условиях, которые заказчик указал в договоре. В 2025 г. осуществляется еще и обособленное БСК при казначейском сопровождении.

4. Казначейское сопровождение делится на «базовое» и расширенное. При казначейском сопровождении ТОФК в любом случае санкционирует платежи по контракту.

5. Установить одновременно банковское и казначейское сопровождение нельзя, так как расчеты проводятся либо на отдельном счете в банке, либо на счете в ТОФК (общее правило) за исключением особых случаев, принятых ПП РФ № 2185 (в ред. от 13.12.2024).

Банковское сопровождение при казначейском сопровождении средств

ПП РФ от 16.12.2023 № 2185 приняты правила осуществления в 2025 г. банковского сопровождения при казначейском сопровождении средств. Правила ПП 2185 устанавливают порядок осуществления в 2025 г. банками банковского сопровождения контрактов при осуществлении Федеральным казначейством казначейского сопровождения средств, определенных п.п. 1, 3 – 5, 7 и 10 ч. 2 ст. 5 ФЗ № 419-ФЗ «О федеральном бюджете на 2025 год …» (за исключением средств, в отношении которых осуществляется расширенное казначейское сопровождение) (обособленное банковское сопровождение).

Банки осуществляют обособленное банковское сопровождение контрактов (договоров) о поставке товаров (выполнении работ, оказании услуг), заключаемых в рамках исполнения:

а) государственных контрактов о поставке товаров, выполнении работ, оказании услуг;

б) контрактов (договоров) о поставке товаров, выполнении работ, оказании услуг, заключаемых юридическими лицами, являющимися получателями средств из федерального бюджета.

Банки осуществляют обособленное банковское сопровождение в соответствии с Правилами ПП РФ № 2185 в случае принятия Правительством РФ решения об осуществлении обособленного банковского сопровождения, содержащего информацию о планируемых к заключению государственных контрактах, договорах, при исполнении которых осуществляется обособленное банковское сопровождение.

Обособленное БСК осуществляется банком, привлеченным исполнителем по государственному контракту, исполнителем по контракту (договору), заключаемому с получателем субсидии (бюджетных инвестиций), взноса (вклада), включенным в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения, предусмотренный статьей 74.1 НК РФ.

Распоряжением Правительства РФ от 24.02.2025 № 429-р установлено, что в соответствии с ч. 10 ст. 5 ФЗ № 419-ФЗ «О федеральном бюджете на 2025 год …» в 2025 году обособленное банковское сопровождение осуществляется в отношении контрактов (договоров) о поставке ТРУ, заключаемых АО «КАВКАЗ.РФ» в целях создания объектов инфраструктуры, средства по которым подлежат казначейскому сопровождению.

Примечание: часть 10 ст. 5 ФЗ № 419-ФЗ. В случаях, определенных Правительством РФ, при осуществлении казначейского сопровождения целевых средств, получаемых юридическими лицами и ИП, осуществляется банковское сопровождение в порядке, установленном Правительством РФ, включающем порядок взаимодействия между банком, осуществляющим банковское сопровождение, и ТОФК, осуществляющим казначейское сопровождение.

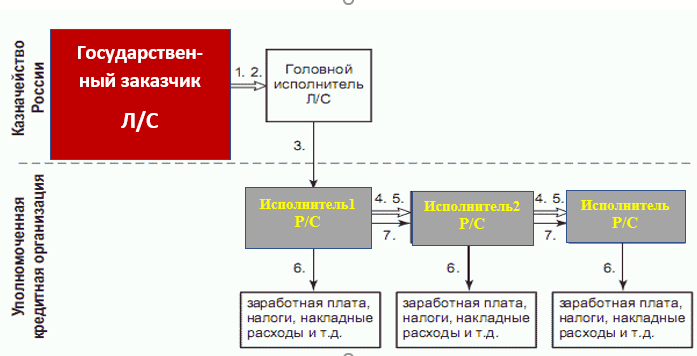

При казначейско-банковском сопровождении осуществляются следующие действия, см. рис. 4[4].

Рис. 4. Схема казначейско-банковского сопровождения контракта

1. Государственный заказчик (головной исполнитель, исполнитель) заключают с головным исполнителем (исполнителем) соответственно государственный контракт, контракт с условиями казначейско-банковского сопровождения.

2. Государственный заказчик перечисляет аванс на лицевой счет головного исполнителя, открытый ему в органе Федерального казначейства.

3. Головной исполнитель перечисляет денежные средства со своего лицевого счета на расчетный счет исполнителя в уполномоченной кредитной организации.

4. Исполнитель 1 заключает с исполнителем 2 и далее по всей цепочке кооперации соответственно контракт, договор с условиями казначейско-банковского сопровождения.

5. Подписание сторонами акта выполненных работ (акта приема-передачи, счета и т.д.) по соответствующему контракту, договору и направление его для оплаты в уполномоченную кредитную организацию.

6. Исполнитель 1, исполнитель 2 и исполнители по всей цепочке кооперации осуществляют расходование денежных средств за счет аванса на заработную плату, налоги, накладные расходы и другие установленные цели со своих расчетных счетов, открытых в уполномоченной кредитной организации, в рамках исполнения своих договорных обязательств.

7. Исполнители 1, 2 и исполнители по всей цепочке кооперации на основании соответствующего акта выполненных работ (акта приема-передачи, счета и т.д.) перечисляют денежные средства на расчетный счет соответствующего исполнителя, которые им могут расходоваться на собственные цели.

Таким образом:

– контракты с казначейским сопровождением имеют повышенный уровень контроля со стороны государственных органов;

– эта система помогает снизить риски неэффективного расходования бюджетных средств и повысить ответственность исполнителей;

– казначейское сопровождение является важным инструментом государственного управления финансовыми потоками, обеспечивающим прозрачность и эффективность использования бюджетных ресурсов.

- Неустойка: расчет, сроки выставления, списание

- Отчёт СМП-2026: ТОП-10 актуальных вопросов

- Закупочная деятельность заказчика: понятие, субъекты заказчика и организация взаимодействия между ними, 44-фз — Часть 2

- Закупочная деятельность заказчика: понятие, субъекты заказчика и организация взаимодействия между ними, 44-фз — Часть 1

- Как подготовить годовой отчет об объеме закупок российских товаров, работ, услуг по 44-ФЗ

- Применение защитных мер национального режима в неконкурентной закупке у единственного поставщика